北极星节能环保网讯:核心观点:三大主营业务均业绩优秀,未来可期

光大国际作为环保行业的绝对龙头企业,多年来在三大主营业务环保能源、环保水务、绿色环保上稳健发展,公司基本面持续向好,资产优质、现金流充裕、负债比例合理、财务状况健康,开工和在建项目数量已达历史之最,筹建项目众多,按照计划未来几年将实现较快增长。

环保能源:垃圾发电拓展国内外市场,项目扩张进行时

环保能源板块中,来自垃圾发电项目的收入占到整个公司收入的60%,是核心业务。在垃圾焚烧行业中,作为最早布局的一批上市公司,中国光大国际以8%的市场占有率占领龙头地位,在手订单处理规模位居全行业第一。在逐渐增加的城市生活垃圾处理需求下,公司广泛布局,在国内外开拓市场,未来有极大增长空间。

环保水务:光大水务三季度业绩迅速增长,在手两个大型PPP项目,预期18年进入爆发期

光大水务于2015年8月收购东达水务,设计污水处理规模提升32%,营业收入与净利润贡献28%和16%,由此正式进驻东北市场。从今年三季报来看光大水务三季度业绩增长迅速,营业收入同比增长35%,毛利润同比增长17%。目前在手两个大型PPP项目:南京涉水市政工程PPP项目和镇江海绵城市PPP项目,总投资额16.6亿元人民币,预计18年投产,届时将进入爆发期。

绿色环保:绿色环保延期上市,一体化项目领跑生物质能市场

公司在行业拐点推进绿色环保板块分拆上市,由于项目大多是在建和筹建项目,能提供的运营数据较少,上市预期推迟到明年3-4月份。公司借自身垃圾发电项目优势发展生物质与垃圾发电一体化项目,统筹管理生物质能与垃圾发电,节约成本、提高产出,高筑的技术壁垒将行业内其他公司排除在市场之外,独享一体化机遇,生物质能领域绝对占领安徽市场,目前拓展河南和四川市场。

盈利预测与投资评级

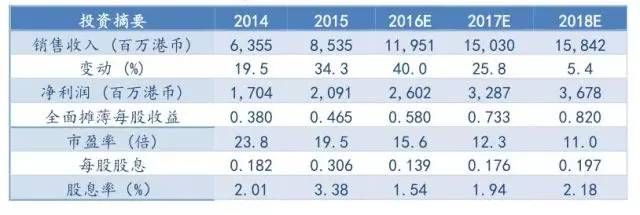

我们预计公司2016-2018年EPS为港币0.580元、0.733元及0.820元,投资评级为“买入”。

风险提示

垃圾发电企业存恶性竞争,行业呈低补贴化倾向;绿色环保分拆上市存不确定性。

延伸阅读:

总投资额约为4700万美元 光大国际正式签署越南垃圾发电项目

唐双宁卸任光大控股、光大国际董事会主席 称为专注集团发展全局性