北极星环保网讯:中国餐厨垃圾处理投资模式分析

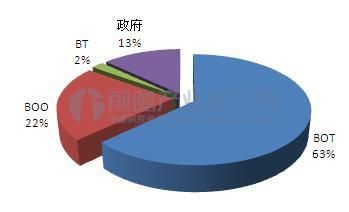

餐厨垃圾处理属于市政民生工程,目前国内大部分项目采用PPP模式运作。从统计的数据来看,在目前已经明确的78个试点城市餐厨垃圾处理设施(50t/d以上)中,49座采用BOT模式、17座采用BOO模式、2座采用BT模式、10座为政府投资,BOT、BOO等模式在餐厨垃圾处理项目中被广泛采用。

前瞻产业研究院发布的《2017-2022年中国餐厨垃圾处理行业发展前景预测与投资战略规划分析报告》分析认为,大部分餐厨垃圾处理项目采用BOT模式有其必然性,BOT模式开辟了新的资金来源,减少了政府财政负担;同时,地方政府作为参与方之一,受框架协议的约束,必将担负更多的责任。

图表1:餐厨垃圾处理设施建设运营模式(单位:%)

资料来源:前瞻产业研究院整理

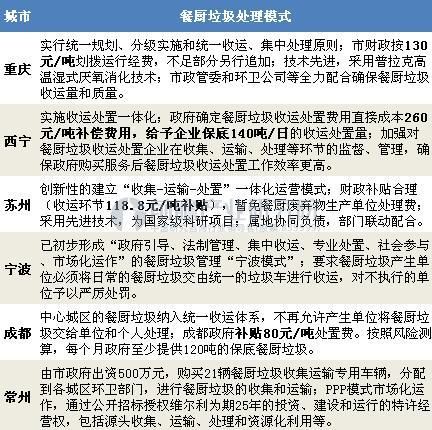

尽管餐厨垃圾处理行业发展相对缓慢,但是也出现了不少成功案例,“重庆模式”、“西宁模式”、“苏州模式”、“宁波模式”、“成都模式”和“常州模式”等相继出现。参照以往发展较为成熟的其他环保子行业,可以发现都是由试点开始,边干、边看、边总结反馈,一旦找到符合我国国情的模式,便可以在全国范围内快速铺开。

图表2:我国餐厨垃圾处理行业典型城市运营模式

资料来源:前瞻产业研究院整理

中国餐厨垃圾处理投资规模

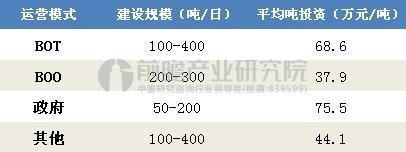

从不同运营模式来看,相对政府投资而言,BOT、BOO模式建设成本明显更低,且由于很多小规模的处理设施采用政府投资或BOT模式建设,导致这两种模式的平均吨投资大幅高于BOO模式。

图表3:不同运营模式下餐厨垃圾处理设施建设的吨投资(单位:万元/吨)

资料来源:前瞻产业研究院整理

延伸阅读:

中国环卫行业(2015-2016):餐厨垃圾处理政策梳理分析与展望