北极星节能环保网讯:1. 引言

该行业调研报告的主要目的,是用于环保投资团队,在并购膜法水技术企业的前期行业知识储备和项目筛选之用。通过全面的知识梳理和公司比较,可以避免调研单一公司而发生先入为主的偏好。提高并购成功的概率,并降低风险,节约大家的时间和精力。

2. 重要概括

水处理技术上是膜技术对活性污泥的全面改造替代及推广

膜法水处理出水水质明显好于常规处理方法;

排放标准越来越高,利好膜行业;

膜技术逐渐成熟、膜材料成本逐渐下降;

膜元件的生产和研发是整个膜法水处理产业链技术核心,收入和利润占据产业链的近50%;

反渗透膜的市场规模占比最高约45%,技术含量、壁垒、经济价值最高;

膜元件高端市场被国外巨头垄断,利润丰厚。低端市场暂无垄断,竞争非常激烈;

膜产值有望从2015年850亿元,增长到2020年2000亿元,年均20%。

膜元件生产向高端发展是大势所趋;

纯粹的膜制造企业向全产业链延伸是行业发展的趋势,被国内环保巨头并购也是一大趋势;

国内环保巨头并购膜制造企业,向上延伸产业链是一大趋势, 行业前几名几乎都参与对膜技术公司的并购。(例如2015年万邦达、维尔利的两宗并购)

观察环保行业前几名,全面进入拼爹时代。例如碧水源有国开行,万邦达有神华和中石油。中小膜企业加入有大型国企背景的环保巨头产生的协同效应会更高。

一、水处理行业的概况

我们先来普及一下污水处理市场概况、水处理过程及膜的应用情况。

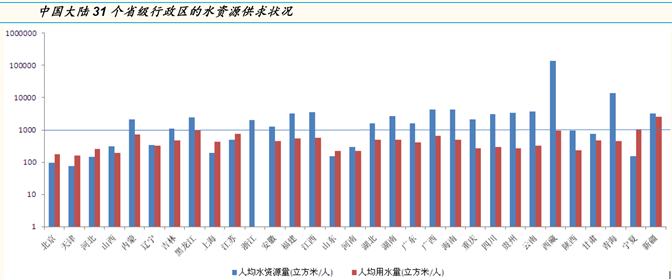

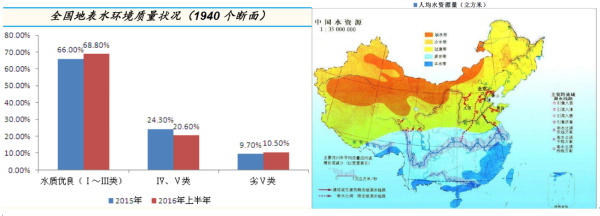

1. 水资源、污水水质的分布

2. 污水处理市场的概况

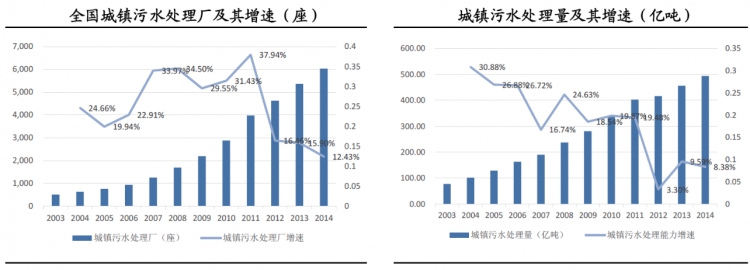

2003-2014 年,全国城镇污水处理厂的年均增速达到25.16%,到2014 年,数量达到6031 座,不过增速已经放缓,2014 年增速为12.43%。

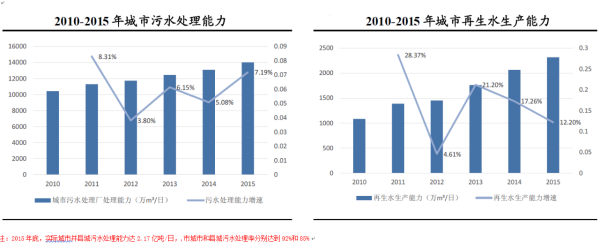

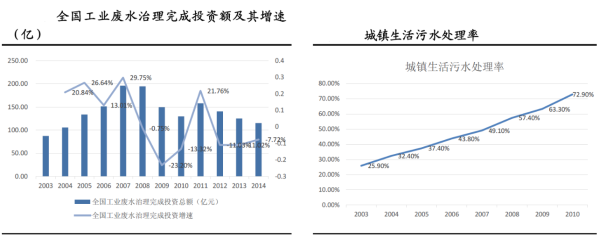

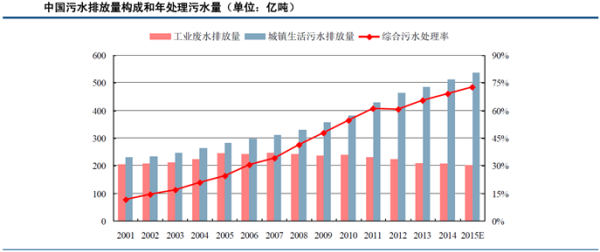

同期,城镇污水处理量年均增速达到18.35%,到2014 年已经达到494.30 亿吨,但增速同样下降到了8.38%。同时,据住建部数据, 2010-2015 年城市污水处理能力年均提高6.09%,至2015 年已经达到14028 万立方米/日,再生水能力提高到2317 万立方米/日。在2010 年,城镇污水处理率已经达到72.90%,由于后续数据缺乏,但推测其比率已超过80%,因此未来城镇污水处理走势趋缓,增量空间有限,存量运营将成为关键。

另外,相比于城镇污水处理,工业废水治理市场已经处于减速区间,全国工业废水治理投资完成额已经负增长, 2014 年增长-7.72%,为115.25 亿元。

要点总结

截止2015年末,中国约有6500座污水处理厂,城镇污水处理能力约2.17亿吨/日,全球污水处理能力约10亿吨/日