北极星节能环保网讯:随着 “水十条”和“十三五”规划等一系列政策的发布,环保板块应声而涨,环保企业在水环境治理领域也迎来了较大的发展空间。由于水环境问题涉及因素多,治理难度大,不仅包括工程技术、还包括政策法律制度、管理体系和文化传承等软实力,需要进行综合治理。水环境综合治理的目标是水不是河道,包括水污染防治、水生态保护和水资源管理的方方面面,既是水利工程,也是环境工程,还有市政工程与文化工程的内涵。

行业发展现状

进入21世纪以后,我国政府对污水处理行业的发展给予了高度重视,开放了行业投资市场,改革了污水经营体制,加快了污水治理行业的快速发展。

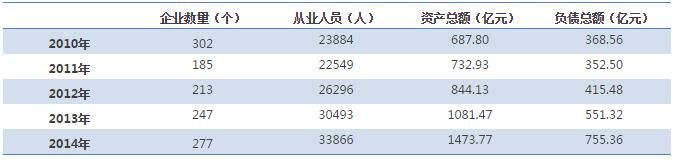

截至2014年,我国规模以上的污水处理企业数量达到了277家,从业人员达到了33866人,相比上年有大幅度增加,平均每家企业从业人员达到122人。其中规模以上污水处理企业资产总额达到1473.77亿元,相比上年增长36.27%,平均每家企业总资产规模为5.32亿元;负债总额达到755.36亿元,相比上年增长37.01%,平均每家企业净资产规模为2.73亿元/家。从2010年到2014年,资产总额年均复合增长率达到了16.46%,负债总额年均复合增长率达到了15.43%,资产增长速度高于负债增长速度。

随着国际化、互联网化、资本化以及生态化的发展,未来污水处理行业由单体的污水处理厂向区域水环境,甚至是海绵城镇等水环境综合治理等项目发展,产业整合正在加速进行中,生态合作已经成为今后企业发展的必然选择。

表1 2010-2014年中国污水处理行业规模以上企业情况统计

行业市场需求

自“十一五”以来,国家大力推进污染减排,水环境保护取得积极成效,但是我国水污染严重状况并未得到根本性遏制,水环境质量差、水资源保障能力弱、水生态受损严重以及水环境隐患多的形势依旧十分严峻。

污水处理,投资总额仍将不断提高

我国污水投资具有区域不平衡的特点,浙江、江苏和广东等经济水平高,水资源较为丰富的沿海城市项目投资较多,而东北和中西部地区的项目投资较少,一些二线城市和中小城市的污水处理率仍处于较低状态。截止2015年,城镇污水处理率已达90.8%,城镇污水处理厂呈现小型化趋势。

“十三五”期间,要求城市、县城污水集中处理率分别达到95%和85%。推进七大重点流域综合治理,基本消除劣V类水体,加大黑臭水体整治力度,地级及以上城市建成区黑臭水体控制在10%以内。据此预测到2020年,城镇污水处理能力将达到21216万m3/日,新增投资额超过1000亿元,而随之带来的运营规模将有望达到1100亿元。此外,在“水十条”的要求下,污水处理厂的提标改造需求将进一步释放,敏感区域提标改造的市场空间也将超过430亿元,中国污水处理行业将会迎来更多的投资机会。

延伸阅读:

全面分析|膜技术水处理行业深度调研报告

政策助推市场升温 我国污水处理迎来风口