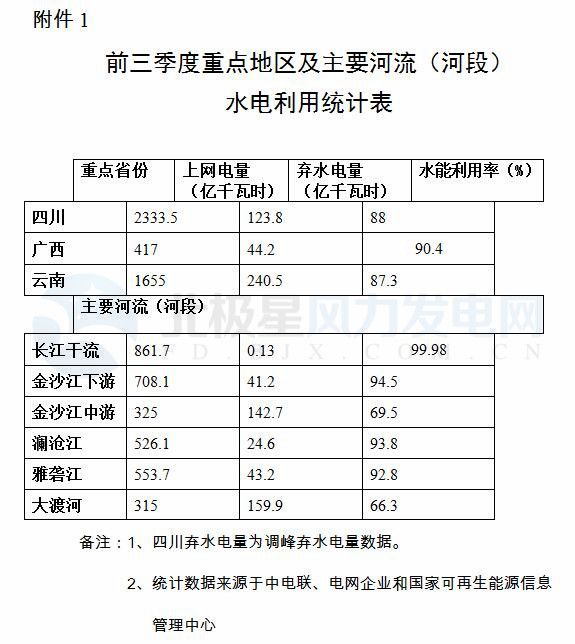

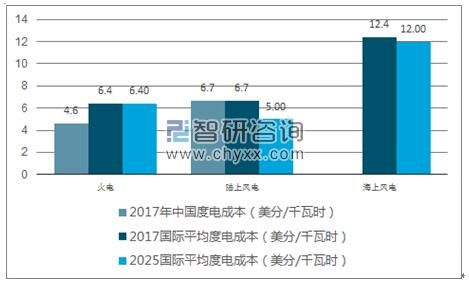

目前全球陆上风电平均度电成本已经下降到 6.7 美分(0.44 元),十分接近火电 6.4 美分(0.42 元)的水平,并且还在继续下降。国际可再生能源署预测随着技术进步带来发电效率的提升,到 2025 年全球陆上风电成本将降到 5 美分(0.33 元),成为最经济的电源。随着风电成本的进一步下降,风电需求会持续增加。2017-2020 年全球风电新增装机将继续稳定增长, 2020 年新增装机将从 2016 年的 54.6GW 提高到 70GW。长远来看,预计, 2040 年之前全球新增风电投资将达 3.3 万亿美元,在全球新增发电投资总额 10.2 万亿美元中占比 32.3%。

度电成本(美分/千瓦时)

数据来源:公开资料、智研咨询整理

2017年 7 月 28 日,国家能源局印发《关于可再生能源发展“十三五 ”规划实施的指导意见》文件,要求各地把消纳作为可再生能源电力建设布局的前提,发挥特高压跨区消纳作用;同时下发《2017-2020 年风电新增建设规模方案》,提出 2017-2020 年我国新增建设规模分别为 30.65GW、 28.84GW, 26.6GW、 24.31GW,合计 110.41GW。其中,华北和华东地区是未来的主要发展地区。除此之外,为享受核准时的上网电价,核准未建风电项目对应的新增装机容量也比较可观。我国以四类风区为主的非限电区域尚有 84GW 的已核准项目未建设并网,其中仅 2016 年新核准的项目就占到 32GW。 “十三五”规划指导意见提出的 2017 年我国将新增风电核准容量为 30.65GW,加上已核准未建设的容量合计 114.65GW。这些项目均处于电价较高,且消纳情况良好的地区,投资回报预期稳定。根据最新的电价调整政策,如果这些项目在2019 年底前没有开工建设,那么将无法享受核准时的上网电价。因此,无论是从投资回报的吸引力,还是从电价政策的驱动力来看,上述项目均可支撑 2017-2020 年的并网增量。假定 2019 年底之前开工的项目在 2020 年底前完工,则即使不考虑 2018-2020 年计划核准的 79.75GW 容量, 2018-2020 年每年平均需完成或超过 30.45GW,较 2016-2017 年有较大增长。如果考虑 2018 年-2020 年核准的项目,则新增装机增速将更快。风电装机发展前景广阔。2016 年世界新增装机容量达 54.6GW,我国新增风电装机容量达到 23.3GW。就今年上半年情况来说, 2017 年 1-8 月我国新增风电装机 8.59GW,同比增长 15.8%,预计 2017 年国内装机比 2016 年 23.3GW 有所增长,继续看好公司 2017 下半年订单及业绩。

2013-2016 年世界新增风电装机容量

数据来源:公开资料、智研咨询整理

2013-2016 年中国新增风电装机容量

数据来源:公开资料、智研咨询整理

本网站部分内容来源于合作媒体、企业机构、网友提供和互联网的公开资料等,仅供参考。本网站对站内所有资讯的内容、观点保持中立,不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。如果有侵权等问题,请及时联系我们,我们将在收到通知后第一时间妥善处理该部分内容。